آینده قیمت مسکن چه می شود؟

مصطفی شاهی: در دهه های گذشته اقتصاد ایران با دو مشکل ساختاری روبرو بوده است. اولین و شاید مهمترین آن به لحاظ قدمت معضل تورم مزمن موجود در اقتصاد ایران و بیماری هلندی می باشد که در نتیجه تزریق دلارهای حاصل از فروش نفت در اقتصاد پدید آمده است. در مورد بیماری هلندی و چگونگی برخورد با آن مقالات بسیاری هم در داخل و هم در سطح بین المللی نوشته شده است گو اینکه متاسفانه اقدامات شایسته و بایسته در جهت به کنترل درآوردن آن تاکنون صورت نپذیرفته است.

اما معضل بسیار جدی که درسایه سیاستهای تسکینی و نه درمانی در اقتصاد ایران بوجود آمده و شوربختانه بطور فزاینده ای در حال گسترش است عدم توازن بخشهای مختلف اقتصادی شامل بخش صنعت و معدن٬ کشاورزی٬ مسکن و خدمات می باشد. نگاهی اجمالی به داده های بانک جهانی به وضوح نشان می دهد که در کشورهای توسعه یافته در مراحل اولیه توسعه بخش کشاورزی سهم بیشتری در تولید ناخالص داخلی داشته است. با ورود به مرحله بعدی توسعه سهم صنعت در تولید ناخالص داخلی افزایش یافته وپیشتازبوده است. به همین ترتیب در مرحله آخر توسعه که امروزه شاهد آن هستیم سهم خدمات در تولید ناخالص داخلی افزایش یافته و سهم صنعت دررتبه دوم و با فاصله بسیار زیاد سهم بخش کشاورزی در رتبه سوم قرار گرفته است. داده های مربوطه به صراحت نشان می دهند که این روندهای افزایشی و کاهشی با یک نظم خاصی صورت پذیرفته است و به خوبی موید سیاستهای درمانی و پایدار و توسعه محوردرآن کشورها می باشد. حال آنکه روند افزایشی و کاهشی داده های مربوط به تولید ناخالص داخلی ایران از بی نظمی مفرطی رنج می برد به نحوی که سهم صنعت و خدمات در اقتصاد سال به سال کم و زیاد شده است و سهم بخش کشاورزی نیز با نواسانات قابل توجهی همراه بوده است. داده های مزبور هرمحققی را به این نتیجه خواهد رساند که سیاستهای حاکم بر اقتصاد ایران در طول دهه های گذشته بدور از دور اندیشی و پایداری لازم بوده است و به عبارت دیگر اقتصاد ایران از شلختگی کم نظیری رنج می برد. به نظر می رسد که قسمت اعظم این بی نظمی ناشی از سیاستهای تسکینی جهت پشت سرگذاشتن بحرانهای موقتی بوجود آمده است و از آنجاییکه اتخاذ یک سیاست تسکینی برای رفع موقتی بحران از یک بخش نهایتا بخشهای دیگر را متاثر خواهد کرد این بی نظمی به تمام اقتصاد ایران تسری داده شده است. در این مقاله کوشش می شود به یکی از مهمترین سیاستهای تسکینی اعمال شده در بخش مسکن در دهه های گذشته پرداخته شود. این مقاله در دوبخش تنظیم شده است. بخش اول به تشریح این سیاست و نارساییهای بوجود آمده از آن از قبیل هزینه های مالی و اقتصادی تحمیلی به شهروندان و کشورخواهد پرداخت. در بخش دوم پیشنهاداتی برای متوازن کردن این سیاست به منظور برون رفت از این بحران طرح خواهد شد. ضمن پوزش خواهی از طولانی شدن مقاله٬ امید نگارنده این است که توجه سیاستگذاران و اقتصاد دانان ارجمند را به این جنبه از سیاستهای حمایتی در بخش مسکن جلب نموده تا زمینه های برون رفت از نارساییهای حاصل از آن فراهم گردد.

بخش اول: سیاستهای حمایتی اعمال شده در بخش مسکن و هزینه های پنهان آن

به زعم نگارنده یکی از سیاستهای تسکینی که در طی دو دهه گذشته همواره در سرلوحه تصمیمات دولتمردان قرار گرفته است سیاستهای حمایتی در بخش مسکن بوده است. در تمام کشورهای دنیا بخش مسکن به عنوان یکی از مهمترین موتورهای محرک اقتصاد می باشد که در صورت اتخاذ سیاستهای مناسب می تواند نقش برجسته ای در افزایش رشد اقتصادی داشته باشد. از طرف دیگر عدم اتخاذ سیاستهای مناسب در این بخش٬ کشورها را با بحرانهای جدی روبرو خواهد ساخت.نمونه بارز این مدعا بحران اقتصادی سال ۲۰۰۸ آمریکا می باشد که از بخش مسکن آغاز شد و نه تنها برای اقتصاد آمریکا بلکه برای اقتصاد جهان به طور جدی چالش آفرین شد.اقتصاد ایران هم از این قاعده مستثنی نیست ولیکن متاسفانه به دلیل ساختار دولتی و پیچیده اقتصاد ایران آثار سیاستهای اشتباه به روشنی در بدو امر قابل تشخیص نیست و این امر خود به خود هزینه اقتصادی پنهان دیگری بر پیکر فرسوده اقتصاد تحمیل خواهد کرد که شاید بعد از دهه ها تمامی آثار آن نمایان شود.

در اوایل دهه هفتاد شمسی بدلیل رشد بالای جمعیت در یک دهه پیش از آن دولتمردان ایران برآن شدند تا با حمایت از بخش مسکن تولید مسکن در ایران را افزایش دهند تا از بحران کمبود مسکن در سالهای پیش رو جلوگیری نمایند. از این رو نقش بانک مسکن به منظور تسهیل تجهیز منابع و تخصیص آن به بخش مسکن پر رنگ تر گردید تا با اعطای وام به اقشار کم درآمد در قبال سپرده گذاری برای یک مدت معین قدرت خرید متقاضیان مسکن را افزایش دهند. از طرفی ظاهرا بدلیل کمبود منابع در دسترس٬ نهایتا وامهای اعطایی توسط بانک مسکن نمیتوانست ازسقف از پیش تعیین شده بانک فراتر رود حتی اگرارزش مسکن مورد معامله و همزمان توانایی بازپرداخت وام توسط متقاضی به آسانی پوشش بازپرداخت وامهایی بیش از سقف تعیین شده را می داد. این سیاست درطول دو دهه گذشته تا به امروز بدون بازنگری اساسی و آسیب شناسی احتمالی همواره در دستور کاربوده است و فقط در دوره های مشخص به منظور مقابله با اثر کاهشی تورم روی مبلغ واقعی وام اعطایی٬ سقف این وامها افزایش یافته است.

با در نظر گرفتن کلیت ساختار اقتصاد دو اشکال اساسی به این سیاست وارد است . اولین معضل این است که این سیاست تسکینی اعمال شده در بخش مسکن به همه سرمایه گذاران نوید سود آوری بیشتر و با ریسک کمتر در صورت سرمایه گذاری در بخش مسکن را می داد در حالیکه بخش صنعت و کشاورزی از کمبود سرمایه در تنگنا بود. حال آنکه در اقتصاد مدرن امروز وظیفه دولت و سیاستگذاران اقتصادی حمایت از همه بخشهای اقتصاد به شکل متوازن می باشد نه اینکه با حمایت بی دریغ از یک بخش و غافل شدن از بخشهای دیگر زمینه ساز رانت و یا سفته بازی دربخش مورد حمایت شوند. شاید در نگاه اول حمایت از بخش مسکن به منظور تهیه سرپناه برای هر شهروند کاملا منطقی بنماید چرا که کمبود سایر کالاها و خدمات با واردات قابل پوشش است ولیکن چنین امکانی برای تهیه مسکن و سرپناه برای شهروندان وجود ندارد. ولی همانطوری که اشارت رفت بدلیل تورم زا بودن اقتصاد نفتی ایران و به تبع آن کاهش ارزش پول ملی هر سال نسبت به سال قبل و از طرف دیگر بدلیل ریسک بالای سرمایه گذاری در بخش صنعت و معدن و کشاورزی که در نتیجه عدم حمایت کافی از این بخشها توسط دولت در دو دهه گذشته نمایان شده است و با گسترش واردات بی رویه و بدون برنامه ریزی تشدید شده است نهایتا بخش مسکن را به یک بخش قابل اتکا برای حفظ ارزش سرمایه صاحبان سرمایه تبدیل کرده است. مجموعه این عوامل نه تنها امکان خرید مسکن شهروندان را تسهیل نکرده است بلکه هزینه های کم نظیری به اقتصاد ایران تحمیل کرده است.

مشکل دوم این سیاست در تعیین سقف وام اعطایی نهفته است به گونه ای که با توجه به تورم سالانه موجود در اقتصاد ارزش واقعی وام اعطایی با گذشت زمان کمتر می شده است حال آنکه به دلایل مورد اشاره فوق قیمت مسکن به شکل نامتعادلی افزایش می یافت. به همین دلیل افزایش سقف وام اعطایی بعد از چند سال که خود مستلزم بوروکراسی مربوطه است اجتناب ناپذیر می نمود. خود این امر تولید مسکن را با وقفه همراه کرده و نوسانات زیادی در بخش عرضه ایجاد کرده است.

برای روشن شدن تمامی زوایا و آثار سیاستهای اعمال شده در بخش مسکن در قدم اول ضروری است که ساختارعملکرد بازار مسکن در ایران مورد بررسی قرارگیرد.لذا به طور اجمالی به نحوه کارکرد بازار مسکن در ایران پرداخته میشود تا با واکاوی آن مشکلات موجود در این بازار برجسته شود.

به نظر می آید ساختار بازار مسکن در ایران از مدل الیگوپولی (و بطور مشخص Price Leadership Model) تبعیت می کند. در این مدل یک یا تعدادی تولید کننده عمده حضور دارند که با توجه به حجم تولید٬ قیمت کالاهای تولیدی خویش را خود تعیین میکنند و مابقی تولید کنندگان که در مقیاس کمتری به تولید و رقابت مبادرت می ورزند قیمت تولیدات خود را بر اساس قیمت تولیدی تولید کنندگان عمده تعیین می کنند. این مدل در واقع حالت میانه انحصار کامل( که فقط یک تولید کننده در بازار به تولید و عرضه می پردازد) و رقابت کامل (که در آن تولید کنندگان بیشمار به تولید محصولات یکسان می پردازند)می باشد. نمونه بارز چنین مدلی در سازمان اپک قابل رویت است در حالیکه عربستان سعودی به عنوان تولید کننده عمده٬ قیمت تولیدات نفت خود را تعیین کرده و بقیه کشورهای عضو که از قدرت تولیدی کمتری برخوردار هستند٬ با در نظر قراردادن قیمت نفت عربستان سعودی قیمت نفت تولیدی خود را تعیین می نمایند.

از نظر علم اقتصاد رفاه یک جامعه در شرایط رقابت کامل حادث خواهد شد جایی که تولید کنندگان بیشماری حضور دارند و هیچ تولید کننده ای توان تاثیر گذاری بر قیمت بازار را ندارد و صرفا یک گیرنده قیمت از بازار می باشد. در این شرایط تولیدات به حداکثر و قیمت به حداقل (قیمت نهایی برابر هزینه اقتصادی تولید نهایی ) خواهد رسید.نقطه مقابل رقابت کامل انحصار کامل می باشد که رفاه جامعه به حداقل ممکن می رسد به گونه ای که علی رغم وجود تقاضای بالفعل در بازار تولیدات به اندازه ای نیست که تقاضای بازار را به طور کامل پوشش دهد و در این میان تولید کننده انحصارگرا حداکثر سود را خواهد برد. ناگفته پیداست که در مدل مورد بحث ما که بازار مسکن از آن تبعیت می کند رفاه جامعه حداکثر نیست و قیمت تعیین شده برای مسکنهای تولیدی بسته به قدرت و حجم تولید تولیدکنندگان عمده می تواند به قیمت انحصاری که رفاه جامعه را در حداقل قرار می دهد نزدیک و نزدیک تر شود. در این مدل انتظار می رود با ورود بیشتر تولید کنندگان خرده پا توان انحصاری تولید کنندگان عمده نیز کاهش یابد به گونه ای که آنها را ناگزیر از کاهش قیمت نماید و نهایتا قیمتهای پیشنهادی به سمت قیمت های رقابت کامل نزدیک و نزدیک تر شود. ولی متاسفانه به دلیل تورم مزمن موجود در اقتصاد ایران از یکطرف و نبود انگیزه سرمایه گذاری در سایر بخشهای اقتصاد٬ بخش مسکن به تنها بخش قابل اتکا برای حفظ ارزش سرمایه صاحبان سرمایه تبدیل گشته است که این امر به رونق سفته بازی در این بخش دامن زده است به نحوی که تولید بیشتر نه تنها منجر به کاهش قیمت نشده است بلکه بر شمار واحدهای مسکونی خالی از سکنه افزوده است. کما اینکه بر طبق آمارهای موجود در حدود سیصد هزار واحد مسکونی خالی از سکنه فقط در شهر تهران موجود می باشد. آثار مخرب اقتصادی این سیاست تسکینی حمایت از بخش مسکن صرفا به این امر محدود نخواهد بود. برای روشن شدن مبحث بطور جداگانه به تمامی آثاری که برای نگارنده قابل درک است پرداخته میشود. پیش از پرداختن به مبحث اصلی لازم است توضیح مختصری در مورد تفاوت هزینه های مالی و هزینه های اقتصادی داده شود. هزینه های مالی به هزینه هایی اطلاق می شود که خریدار مجبور به پرداخت قیمت بیشتری برای تصاحب همان کالا و یا بهره بردن از همان خدمات خواهد شد. این هزینه به راحتی برای خریدار ملموس می باشد. در نقطه مقابل٬ هزینه اقتصادی در نگاه اول ملموس نیست بلکه آن هزینه ایست که در واقع رفاه مصرف کنندگان را کاهش می دهد. این کاهش رفاه می تواند به اشکال مختلفی از قبیل محروم شدن از کالا یا خدمات خاص و یا محروم شدن از کاهش قیمت کالاها و خدمات مزبور در سالهای آتی و... پدیدار می شود. با توجه به این توصیحات به هزینه های تحمیلی سیاستهای تسکینی در بخش اقتصاد کشور پرداخته می شود.

۱. آشکارترین نتیجه ناخواسته این سیاست که در پی افزایش قیمت مسکن بوجود آمده است اثر انکار ناپذیر آن بر بازار اجاره مسکن به عنوان بازار فرعی می باشد که طبیعتا با افزایش قیمت مسکن اجاره مسکن نیز افزایش یافته و این امر سهم قابل توجهی از درآمد خانوارها را بلعیده نهایتا توزیع درآمد را به شکل محسوسی غیرعادلانه نموده است که به تبع آن بسیاری از خانوارها مجبورشده اند آن سهمی از درآمد خود که قاعدتا باید به بهداشت و درمان و تفریحات اختصاص یاید را صرف اجاره یک سرپناه نمایند. ناگفته پیداست که چگونه رفاه قسمت بزرگی از شهروندان فدای رفاه قشر کوچکتری از شهروندان می گردد. از طرف دیگر با افزایش قیمت مسکن٬ قیمت زمین نیز افزایش یافته که در پی آن سرانه خدمت اجتماعی و شهری نظیر فرهنگسراها کتابخانه های عمومی پارکینگهای عمومی وپارکهای عمومی و ...برای شهروندان نیز ناگزیر تقلیل می یابد.

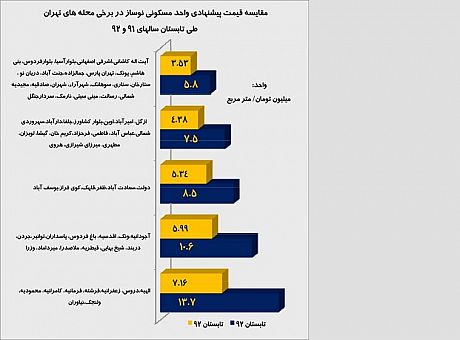

.۲-اثر دیگری که انکار ناپذیر می نماید هجوم صاحبان سرمایه و غیر متخصص به بخش مسکن جهت مشارکت در تولید مسکن و کسب سود بیشتر می باشد. این امر بدلیل عدم وجود سیاستهای نظارتی قابل اتکا از یک سو و اشتهای این سرمایه گذاران برای سود بیشتراز طرف دیگر و همچنین نداشتن تخصص کافی در جلوگیری از هزینه های اضافی تولید به ساخت واحدهای مسکونی با حداقل ایمنی و کیفیت منجر شده است که نهایتا عمر ساختمانهای نوساز در مقایسه با استانداردهای جهانی به شکل تاسف باری پایین می باشد.این مهم به خودی خود با در نظر گرفتن بازه زمانی بسیار بلند مدت برای کشور نتیجه ای جز اتلاف سرمایه نخواهد داشت چرا که اگر به فرض طول عمر ساختمانهای نوساز به جای ۳۰ سال ویا کمتر ۶۰ سال باشد سرمایه مورد نیاز احتمالی برای بازسازی و یا نوسازی آن واحدهای مسکونی بعد از ۳۰ سال به سمت سرمایه گذاری درصنعت و تکنولوژی سوق پیدا خواهد کرد که به افزایش بهره وری منجر گردیده و خود این امر به شکل فزاینده ای رشد اقتصادی و رفاه جامعه را افزایش خواهد داد. حال آنکه وجود ساختمانهای با عمرمفید کوتاه ۳۰ ساله و یا کمتر بازار توسعه صنعت و تکنولوژی را از جذب این سرمایه ها در آینده محروم خواهد نمود. به عبارت دیگر نتیجه این سیاست مخرب تا نسلهای بعدی هم بر پیکره اقتصاد ایران تحمیل خواهد شد و پتانسیل رشد اقتصادی را در آینده نیز کاهش خواهد داد. حال آنکه حداقل بدون در نظر گرفتن نارسایی های مزبور و تنها بدلیل زلزله خیز بودن قسمت قابل توجهی از فلات ایران شایسته و بایسته می نمود که مسیولان امر به کیفیت بناهای احداثی از نظر استحکام و ضد زلزله بودن توجه ویژه ای مبذول می داشتند.

۳. هجوم افراد فاقد تخصص لازم به بخش مسکن در واقع شهروندان را از خدملت تخصصی این افراد در حوزه تخصصی خود نیز محروم خواهد کرد.تصور نمایید یک پزشک حاذق که به طور تمام وقت به ارایه خدمات پزشکی مشغول است تصمیم به ورود به بازار تولید مسکن گرفته و ساعاتی از کارمفید هفتگی خود را به رتق و فتق امور تولید مسکن اختصاص دهد. در این صورت حداقل سه گونه هزینه قابل تصور می باشد که نخستین آن هزینه مالی تحمیل شده به شهروندان و مورد دوم و سوم هزینه اقتصادی تحمیل شده به پیکره اقتصاد می باشد. نخست آن که در کوتاه مدت سرانه پزشک را برای شهروندان کاهش داده که این امرنهایتا شهروندان را ناچار به پرداخت هزینه بیشتری برای دریافت خدمات پزشکی با همان کیفیت خواهد کرد که در نتیجه افزایش تقاضا برای خدمات پزشکی ارایه شده توسط سایر پزشکان حادث خواهد شد. طبیعتا سایر پزشکان که هنوز به طور تمام وقت به حرفه پزشکی اشتغال دارند از این افزایش تقاضا و به تبع آن افزایش قیمت خدمات پزشکی منتفع خواهند شد. لازم به توضیح است اگرچه شاید به دلیل وجود تعرفه های پزشکی این افزایش قیمت برای شهروندان ملموس نباشد ولیکن از آنجاییکه سرانه ویزیت هر پزشک افزایش (و یا مدت زمان اختصاص یافته جهت درمان هر بیماردرهرویزیت کاهش) می یابد لذا بیماران برای دریافت خدمات پزشکی با همان کیفیت نیاز دارند به دفعات بیشتری به پزشک مراجعه نمایند که این خود مستلزم هزینه بیشتر است.

گونه دیگر هزینه که در واقع بر پیکر اقتصاد تحمیل می شود در اثر کاهش عرضه خدمات پزشکی و انتقال منحنی عرضه به سمت چپ و به تبع آن افزایش قیمت آن خدمات بوجود می آید. این افزایش قیمت تعدادی از شهروندان را که از تمکن مالی کمتری برخوردار بوده و توانایی پوشش این افزایش قیمت را ندارند از دریافت خدمات پزشکی محروم می نماید. حال آنکه پیش از افزایش قیمت آنها قادر به تامین این هزینه ها بودند و در اثر این افزایش این گروه از شهروندان قسمتی از رفاه خود را از دست می دهند.

و دست آخر اینکه اگر بپذیریم کسب تجربه کاری از طریق تماس مستقیم با بیماران باعث افزایش بهره وری پزشکان و ارایه روشهای نوین درمانی با هزینه کمتر می گردد در واقع با اشتغال پزشکان در بخشهای غیر تخصصی پتانسیل افزایش بهره وری به اندازه زمانی که این پزشکان به کار غیر تخصصی مشغول می باشند کاهش می یابد که این امر شهروندان را از دریافت خدمات پزشکی بهتر و با هزینه کمتر در سالهای آتی محروم می نماید. بدیهی است با در نظر گرفتن بازه زمانی بلند مدت این پدیده به خودی خود یک هزینه اقتصادی تحمیل شده به پیکره اقتصاد کشور تلقی می گردد. اگرچه همواره می توان در نظر داشت که چون در دنیای امروز تجارب انسان به سرعت مکتوب شده و از طریق مجله های علمی به سرعت برای همگان در تمام اقصی نقاط دنیا در دسترس است بنابراین محاسبه کردن این هزینه اقتصادی موضوعیت ندارد ولیکن باید در نظر داشت که انتقال تجارب از طریق ارتباطات علمی نمی تواند به طور تمام و کمال جایگزین مهارت شغلی گردد.

حال تصور نمایید که یک صنعتگر به جای اشتغال در بخش تولید صنعتی به ناچاربرای حفظ سرمایه خود به تولید مسکن بپردازد. در کوتاه مدت اثرافزایشی قیمت کالاهای صنعتی که در نتیجه کاهش تولیدات صنعتی حادث شده است با افزایش واردات قابل ترمیم می باشد به نحویکه مصرف کنندگان هزینه مازادی بابت این کاهش تولیدات نخواهند پرداخت. ولیکن حتی درکوتاه مدت کاهش رشد اقتصادی کشور در اثر این سیاست تسکینی وضع شده (افزایش واردات) به منظور درمان آثار مخرب سیاست تسکینی پیش تراعمال شده(حمایت یکسویه از بخش مسکن) غیرقابل انکار می باشد. از طرف دیگر با افزایش بیکاری در کوتاه مدت و کاهش تقاضا برای کارگران بخش صنعت دستمزد واقعی پرداختی حتی به کارگرانی که هنوز در بخش صنعت شاغل میباشند سال به سال کاهش خواهد یافت چرا که عرضه نیروی کار در بخش صنعت بیش از تقاضای نیروی کار در آن بخش خواهد شد که این امر طبیعتا انگیزه کارفرمایان را برای افزایش دستمزد واقعی کارگران متناسب با تورم از بین خواهد برد.

و اما یک نگاه اجمالی به بازه زمانی میان مدت و بلند مدت به وضوح نشان خواهد داد که آثار میان مدت و بلند مدت این سیاست برپیکره اقتصاد بسیار ویرانگرتر خواهد بود. نخست آنکه صنعتگری که به حرفه ای غیر از حرفه تخصصی خود می پردازد قاعدتا از کسب تجربه در حیطه تخصصی خود( که نهایتا درارتقاء روشهای تولید متبلور می شود) محروم خواهد شد. این وقفه در خوش بینانه ترین حالت باعث ثابت ماندن بهره وری ایشان شده حال آن که بهره وری صنعتگران هم تراز ایشان در کشورهای رقیب در حال افزایش است. بنابراین با فرض پدیدار شدن شرایط کار در حوزه تخصصی برای ایشان در سالهای آینده و با فرض تمایل ایشان به بازگشت به حرفه پیشین خود قدرت رقابتی ایشان در مقایسه با تولید کنندگان رقیب خارجی به شدت کاهش خواهد یافت.

از طرف دیگر کارگران بخش صنعت با گذشت زمان در اثر به دور بودن از حوزه تخصصی کاری خود نه تنها قادر به افزایش مهارت کاری خود نخواهند بود بلکه آهسته آهسته مهارت کاری خود را نیز به فراموشی خواهند سپرد. هرچقدر این زمان طولانی تر باشد فاصله نیروی کار ماهر کشور در مقایسه با نیروی کار ماهر خارجی به صورت تصاعدی افزایش خواهد یافت که حداقل اثر آن کاهش پتانسیل رشد اقتصادی کشور برای سالهای آتی خواهد بود. این معضل زمانی پیچیده تر میشود که رشد تکنولوژی در کشورهای دیگر به سرعت اتفاق می افتد و نیروی کارداخلی نیاز به آموزش مداوم خواهد داشت تا بتواند خود را با این رشد تطبیق دهند. حال اگر برای مدت طولانی نیروی کار صنعتی از صنعت و تکنولوزی به دور باشد سرمایه بسیار زیادی در آینده نیاز خواهد بود تا صرف آموزش نیروی کار گردد تا حداقل چگونگی کارکرد ماشین آلات صنعتی را آموزش ببیند. این مهم به ناچار بازار صنعت و تکنولوژی را از بخشی از سرمایه در گردش که قاعدتا باید به رشد تکنیکهای تولید کمک می کرد محروم می نماید و به ناچار اثر منفی دیگری بر پتانسیل رشد اقتصادی در سالهای اتی وارد خواهد ساخت.

۴. و اما دیگر معضل پیش آمده در اقتصاد با نحوه اختصاص وام مسکن به طور مستقیم در ارتباط می باشد. بر اساس قوانین مصوب٬ وامهای اعطایی بانک مسکن به متقاضیان بر اساس ضریبی از سپرده های واگذاری ایشان نزد بانک مسکن تا سقف مشخص و محدود تعیین میگردد که مولفه هایی چون ارزش روز املاک و توان بازپرداخت اقساط توسط وام گیرندگان٬ میزان نهایی وامهای تخصیص یافته به هر متقاضی را مشخص مینماید که این وام نمی تواند از سقف وام تعیین شده توسط دولت فراتر رود حتی اگر ارزش ملک و توان بازپرداخت متقاضی کفاف وام بیش از سقف تعیین شده توسط دولت را بدهد. همانطوریکه پیش از این به آن اشاره گردید به دلیل وجود تورم ساختاری در اقتصاد ایران سال به سال از ارزش واقعی وام اعطایی مسکن کاسته می گردد. در سوی دیگر به دلیل سفته بازی در بخش مسکن ارزش املاک فارغ از وجود یا عدم وجود تقاضای بالفعل برای آنها افزایش می یابد. نهایتا بعد از گذشت مدتی از تصویب و تعیین سقف وام مسکن٬ آهسته آهسته این وام نسبت کوچکتری از قیمت روز مسکن را پوشش می دهد که خود این امر تقاضای بالفعل برای مسکن را کاهش می دهد. در این صورت تولید کنندگان متخصص قسمتی از سرمایه خود را از این بازار بیرون کشیده و به سمت بازارهای جانشین سفته بازی و یا واردات کالاها سوق خواهند داد. از آنجاییکه هدف این سرمایه گذاریها گذرا و ناپایدار می باشد سرایت سفته بازی به بقیه بخشهای اقتصادی اجتناب ناپذیر می نماید. کما اینکه به طور نمونه در ماههای اخیر شاهد هجوم سرمایه به بازار بورس بوده ایم که به گفته بعضی از کارشناسان روند افزایش شاخصهای بورس اوراق بهادار به شکل حباب گونه می باشد. این در حالیست که این هجوم سرمایه از یک بخش به بخش دیگر صرفا شلختگی اقتصادی را تشدید می نماید که به وضوح در داده های بانک جهانی مربوط به اقتصاد ایران قابل رویت است. در هیچ یک از کشورهای توسعه یافته صاحبان سرمایه مدام سرمایه های خود را از یک بخش به بخش دیگر انتقال نمی دهند چرا که بدلیل ساختار اقتصادی رقابتی بازده سرمایه در بخشهای مختلف اقتصاد نزدیک به هم می باشد و فقط افرادی قادر خواهند بود در بلندمدت بازدهی سرمایه خود را به حداکثر برسانند که توان تخصصی رقابتی خود را افزایش داده٬ روشهای تولید را بهبود بخشیده و با صرف بودجه تحقیقاتی قادر به ارایه محصولات بهتری بوده و به این طریق از رقبا پیشی بگیرند. در غیر اینصورت به آسانی سرمایه خود را از دست خواهند داد. با توجه به موارد مزبوربه خوبی قابل درک است که این شلختگی اقتصادی و گردش سرمایه از یک بخش به بخش دیگر چگونه پتانسیل رشد اقتصادی کشور در سالهای پیش رو را نیز دستخوش فرسایش خواهد کرد.

دو مثال مزبوربه وضوح نشان دهنده وسعت هزینه های تحمیلی اقتصادی به کشور می باشد که در اثر ورود اقشاری از جامعه به بخش مسکن که در زمینه های دیگری به غیراز تولید مسکن تخصص دارند پدید آمده است. بدیهی است با در نظر گرفتن هر قشری از جامعه که در زمینه غیر تخصصی خود فعالیت می نماید تحمیل هزینه های مشابه به کشور قابل تصور می باشد. حال آنکه دولت به عنوان مسیول مستقیم سیاستگذاریهای کلان موظف به وضع سیاستهای متوازن در سطح کلان است تا از فعالیت اقشار مختلف جامعه در حوزه های غیر تخصصی خود جلوگیری نماید. همچنین سیاستگذاریهای دولت نباید در جهت حمایت از یک بخش خاص اقتصاد باشد چرا که به وضوح پدید آورنده رانت و سفته بازی در آن بخش خواهد شد که نهایتا این معضل دامن تمام اقتصاد را فرا خواهد گرفت و هزینه های کم نظیری به اقتصاد تحمیل خواهد کرد. در صورت اتخاذ سیاستهای متوازن حمایتی توسط دولت بخش خصوصی به ناچار به سمتی سوق داده خواهد شد که در آن زمینه دارای تخصص است. آین امر نه تنها به خودی خود از اتلاف سرمایه های فکری و مادی جلوگیری می نماید بلکه بخش خصوصی را ناچار خواهد کرد که برای کسب سود بیشتر با نو آوری بیشتر در کار به اصلاح روشهای تولید و کاهش هزینه ها بپردازد و این جاییست که پایداری رشد اقتصادی در زمان حال و آینده به طور روزافزون نمایان می شود.

نظر به پدیدار شدن هزینه های تحمیلی به اقتصاد ایران در زمان حال و آینده شایسته و بایسته است که سیاستگذاران مجترم برای کاستن از ژرفای این هزینه ها اقدامات لازم را در دستور کار قرار دهند. بدین منظور نگارنده در بخش دوم این مقاله نقطه نظرات خود را بیان می نماید. بدیهی است که اصلاحات لازم محدود به موارد مورد اشاره نخواهد بود و در این راستا هرگونه پیشنهادی که سبب رهایی اقتصاد ایران از این شلختگی روزافزون شود زمینه ساز شکوفایی اقتصادی و افزایش رفاه حال هم میهنان گرامی در حال و آینده خواهد بود.

بخش دوم: پیشنهاداتی برای کاهش سفته بازی در بخش مسکن

به نظر می رسد نخستین و کارآمد ترین روش رهایی از سفته بازی در بخش مسکن فراهم آوردن زمینه های جایگزین سرمایه گذاری پایدار در سایر بخشهای اقتصاد برای سرمایه گذاران می باشد.همانطوریکه پیش از این به آن اشاره شد به دلیل ریسک بالای سرمایه گذاری در سایر بخشهای اقتصاد در مقایسه با بخش مسکن٬ سرمایه های گسیل شده به بخش مسکن به طور نسبی بیش از سایر بخشهای اقتصاد بوده است و در حالیکه سایر بخشهای اقتصاد از کمبود سرمایه رنج می برند بخش مسکن بدلیل فزونی سرمایه دچار پدیده سفته بازی شده است که نتیجه آن افزایش حباب وار بهای خرید واجاره واحدهای مسکونی و غیرمسکونی می باشد.بنابراین قسمت اعظم مشکلات موجود در اقتصاد کشور بیش از آنکه ناشی از کمبود نقدینگی و تامین منابع باشد از نحوه تخصیص منابع نشات گرفته است. در سالهای اخیر تعدد بانکها و موسسات اعتباری خصوصی به خوبی گواه این مدعاست که به لحاظ تامین منابع مشکل حادی در کشور وجود ندارد. از طرف دیگر با واکاوی سایر بخشهای تولیدی اقتصاد و بطور ویژه بخش تولیدات صنعتی مشخص میشود که مهمترین دلیل عدم اختصاص سرمایه کافی به بخش تولیدات صنعتی ریسک بالای سرمایه گذاری و پایین بودن حاشیه سود در این بخشها (با در نظر گرفتن ریسک سرمایه) در مقایسه با بخش مسکن می باشد. واضح است که همواره جهت گیری سرمایه به سمت سود بیشتر و پایاتر و با ریسک کمتر است به نحوی که حتی بانکها و موسسات مالی و سرمایه گذاری درایران ترجیح می دهند که به بخشهای مسکن و بازرگانی وام اعطا نمایند و از وامدهی به بخشهای تولیدی صنعتی و معدنی و بعضا کشاورزی اجتناب می نمایند که خود این پدیده تخصیص صحیح منابع٬ به عنوان یکی از مهمترین وظایف بانکها را٬ تحت الشعاع قرار داده و خدشه دار نموده است. در نتیجه وجود بانکها و موسسات مالی متعدد خصوصی نیز نه تنها کمک شایانی به بخش تولید نکرده است بلکه برعکس به سفته بازی در اقتصاد دامن زده است.

به زعم نگارنده پدیده ای که ریسک سرمایه گذاری در بخشهای تولید صنعتی را افزایش داده و انگیزه های سرمایه گذاری در این بخش را از آنها سلب نموده است عدم مدیریت صحیح بازار توسط دولت می باشد. به عبارت دیگر تولید کنندگان ایرانی نمی توانند برآورد صحیحی از میزان تقاضای جاری وآینده بازار برای کالاهای تولیدی خود داشته باشند. آین معضل با اعطای بدون ضابطه مجوزهای واردات به اقشار خاص و یا واردات غیر قانونی اقلام مزبور به کشور به شکل فاجعه باری تشدید می شود. بدلیل اینکه بخش مسکن تنها بخشی است که صاحبان سرمایه به خوبی واقف هستند که صد درصد امکان واردات آن وجود ندارند لذا طبیعتا سرمایه های خود را به آن سمت گسیل کرده اند. حال اگر دولت اقدام به مدیریت و تنظیم بازار برای تمامی کالاهایی که قابلیت تولید آنها در داخل (هر چند با تکنولوژی نه چندان مدرن) وجود دارد بنماید طبیعتا سرمایه ها به سمت تولید آن کالاها سوق داده خواهد شد. این امر با گذشت زمان بخش مسکن را نیز متعادل کرده و انگیزه های سفته بازی درآن را کاهش می دهد و به مرور شاهد از بین رفتن حباب قیمتی در بخش مسکن خواهیم بود. توجه داشته باشید که ایران کشوری با جمعیت بیش از هفتاد و پنج میلیون است که اگر فقط سالانه به طور مثال بر آورد صحیحی ازعرضه و تقاضای جوراب و یا البسه شهروندان وجود داشته باشد هر تولید کننده ای را وسوسه خواهد کرد تا قسمتی از این بازار را در اختیار گرفته و از این طریق سرمایه خود را افزایش دهد.

نخستین گام در تنظیم بازار این آست که وزارت صنایع اقدام به طبقه بندی تمامی کالاهای صنعتی مورد تقاضا در بازار ایران بنماید. این طبقه بندی باید به دقت روشن سازد چه اقلامی با تکنولوژی موجود در ایران به طور صد در صد قابل تولید می باشند. و به همین ترتیب اقلامی که بخشهایی از آن در ایران قابل تولید می باشد٬ مشخص گردد. در گام بعد ظرفیت تولید این اقلام و میزان تولید آنها به دقت مشخص گردد. و در گام آخر برآوردی از تقاضای سالانه موجود برای تمامی اقلام مورد تقاضا به تفکیک استان تهیه گردد. بدیهی است که این اطلاعات باید سالانه مورد تجدید نظر قرار گرفته و به روز شود. با مشخص شدن فاصله میان تقاضا و عرضه یقینا تولید کنندگان می توانند با اطمینان بیشتری نسبت به سرمایه گذاری در این بخش تصمیم گیری نمایند. از طرف دیگر ضروری است که دولت این اطمینان را به بخش خصوصی دهد که با گسترش حجم تولید آن اقلام در ایران واردات آن کالاها به همان نسبت کاهش خواهد یافت. در آنسوی دیگر تولید کنندگان هم باید ملزم به رعایت استاندارد کیفیت شوند. به عبارت دیگر دولت نباید به هیچ بخشی از اقتصاد چک سفید تقدیم نماید و همواره باید امکان سو استفاده از این حمایتها در نظر گرفته شود و راهکار مناسب برخورد با آن مد نظر قرار گیرد. رعایت استاندارد کیفیت توسط تولید کنندگان ایرانی بسیار حیاتی است تا اعتماد مصرف کنندگان به تولید داخلی افزایش یابد. در غیر اینصورت مصرف کنندگان به سمت مصرف کالاهای تولیدی خارج گرایش پیدا خواهند کرد که این امر دستیابی به نتیجه مطلوب را با دشواری مواجهه خواهد کرد. به زعم نگارنده اگر دولت بتواند با تعهد و مسیولیت پذیری در این زمینه موفق عمل نماید بسیاری از مشکلات اقتصادی کشور رفته رفته مرتفع خواهد شد و اقتصاد در مسیر درستی حرکت خواهد کرد. موفقیت این سیاست برای خود دولت هم منافع بیشماری در پی خواهد داشت چرا که با گسترش پایه های مالیاتی زمینه افزایش درآمد مالیاتی دولت را به شکل پایدار افزایش خواهد داد. کشور ما با معضلات متعدد زیست محیطی دست به گریبان است که برطرف نمودن آن نیازمند سرمایه گذاری مداوم دولت می باشد. و اگر دولت در این زمینه اقدام لازم را بعمل نیاورد با هزینه های درمانی سرسام آور حداقل بخشی از جامعه که تحت پوشش بیمه های دولتی هستند مواجهه خواهد شد که نهایتا وضعیت بسیار بغرنجی را به دولت تحمیل خواهد کرد. با توجه به اینکه صنایع نفت و گاز ایران برای نوسازی بر طبق برآوردها به سرمایه ای بیش از پانصد میلیارد دلار نیاز دارد و حتی به فرض در دسترس بودن این سرمایه هنگفت برای سرمایه گذاری دراین بخش بدلیل امکان استحصال نفت شل در آمریکا و چین و ...وضعیت آتی تقاضا برای نفت ایران در سالهای آتی مبهم می نماید. بنابراین تکیه کردن دولت به درآمدهای نفتی بیش از این منطقی نمی نماید. مطمین ترین راه برای تامین منابع مورد نیاز دولت اتکا به درآمدهای مالیاتی پایدار می باشد که در صورت برنامه ریزی و نعیین هدف مناسب به شکل پویا افزایش خواهد یافت. ناگفته پیداست که بخش صنعت بیش از سایر بخشهای اقتصاد توانایی جذب نیروی کار دارد که به تبع آن معضل بیکاری نیز کمرنگ تر خواهد شد.

دولت همچنین می تواند در بخش عرضه نیز از تولید کنندگان حمایت نموده و هزینه های تولید را کاهش دهد. در این زمینه دولت بایستی با سرمایه گذاری در زیر ساختها آن چرا که اقتصاد دانان از آن بعنوان ضریب آیکور(ICOR) یاد می کنند کاهش دهد. تجربه کشور هند در این زمینه قابل تامل است. کاهش این ضریب که با کاهش هزینه های تولید همراه است منجر به کمرنگ تر شدن آثار بیماری هلندی در اقتصاد گردیده وقدرت رقابتی تولید کنندگان داخلی در مقایسه با تولید کنندگان خارجی را افزایش می دهد و این امر نهایتا با افزایش فزاینده تولید و صادرات وافزایش رشد اقتصادی همراه خواهد شد.

لازم به ذکر است حمایت دولت از بخش صنعت نباید معطوف به حمایت مالی به طور مثال با اعطای وامهای کم بهره و غیره باشد چرا که این امر خود به وجود أورنده رانت از نوع دیگر می باشد و بطور ویژه در صورت مرتفع نشدن مشکلات بازار که پیش از این به آن اشاره شد زمینه ساز ورود این سرمایه ها به بخشهای دیگر اقتصاد که در آن سفته بازی جریان دارد خواهد شد. حداقل تجربه کشور ما در سالهای آغازین دهه هشتاد به خوبی موید این پدیده می باشد. از طرفی در صورت اصلاح ساز و کار بازار بانکها و موسسات مالی نیز به تخصیص اصولی منابع به نحو موثرتری خواهند پرداخت که کمک شایانی به خروج اقتصاد کشور از وضعیت سفته بازی خواهد نمود. بدین ترتیب مشکل کمبود نقدینگی بخش صنعت نیز با گذشت زمان و به شکل پایداری مرتفع خواهد شد. آلبته حمایت از کارآفرینانی که دارای ایده های بکر و نوآور می باشند ولی دارای سرمایه کافی نمی باشند همواره باید در دستور کار دولت قرار داشته باشد و قوانین و مقررات مربوطه شفاف شوند. کما اینکه این حمایتها در تمامی کشورهای توسعه یافته همواره وجود داشته است که متضمن نوآوری در آن کشورها بوده و می باشد. در این زمینه دولت می تواند قوانین مربوط به حقوق انحصاری کارآفرینان را شفاف نموده وحتی به کنواسیونهای بین المللی حمایت از حقوق انحصاری کارآفرینان بپیوندد تا صرف بودجه های تحقیقاتی برای توسعه صنایع توسط شرکتها توجیه پذیر باشد.

و اما همانطوری که پیش تر اشاره رفت دلیل دیگر ایجاد سفته بازی در اقتصاد وجود رکودهای دوره ای در بخش مسکن می باشد. این رکودها غالبا از جانب متقاضیان مسکن بوجود آمده و تولیدکنندگان را مجبور به کاهش یا توقف تولید می نماید. با توجه به اینکه سقف وام مسکن اعطایی به متقاضیان توسط دولت هر چند سال یکبار افزایش یافته و اعلام می شود به علت وجود تورم ساختاری در اقتصاد با گذشت زمان ارزش واقعی این وام اعطایی کم و کمتر می شود و در واقع سهم کمتری از کل قیمت واحدهای مسکونی را پوشش می دهد که در نتیجه آن قدرت خرید متقاضیان کاهش یافته و تقاضا برای واحدهای مسکونی رفته رفته کاهش می یابد. این کاهش عمدتا تا زمان افزایش بعدی سقف وام مسکن ادامه می یابد. با مشاهده این کاهش تقاضا تولیدکنندگان مسکن بخشی از سرمایه خود را از این بازار خارج نموده و مترصد رونق دوباره مسکن با اعلام سقف جدید وام اعطایی باقی می مانند. بدیهی است در زمان انتظار این تولیدکنندگان نمی توانند سرمایه های خود را به سایر بخشهای تولیدی از قبیل صنعت و معدن و کشاورزی و...سوق دهند چرا که بازدهی سرمایه در آن بخشها در کوتاه مدت میسر نیست. این تولید کنندگان مسکن به ناچار برای حفظ ارزش سرمایه خود در دوران رکود مسکن٬ تمام و یا بخشی از سرمایه های خود را به بازار سفته بازی هدایت می کنند. بدین ترتیب بخش مسکن نه تنها خود عامل مهم سفته بازی در اقتصاد می باشد بلکه به طور دوره ای به سفته بازی در سایر بخشها نیز دامن می زند که نتیجه این سفته بازیها وجود قیمتهای غیر واقعی می باشد.

به منظور برون رفت از این بحران پیشنهاد می شود تعیین سقف وام مسکن به بانکهای عامل واگذار شود و هر بانکی بر اساس ۱.ضریبی از ارزش واحد مسکونی در زمان درخواست وام۲.توانایی بازپرداخت وام متقاضی ۳. عمر مفید ساختمان و۴. میزان مقاومت ساختمان در مقابل زلزله های احتمالی٬ خود راسا اقدام به تعیین سقف وام اعطایی نماید.مزیت این روش این است که اولا افزایش سقف وام اعطایی مسکن دچار بوروکراسی تصمیم گیریهای دولتی نخواهد شد و وقفه ای در آن پدید نخواهد آمد. این امر نوسانهای موجود در بخش مسکن را به طور قابل ملاحظه ای کاهش خواهد داد ونهایتا تولیدکنندگان مسکن مجبور به انتقال سرمایه خود به سایر بخشها به شکل دوره ای نخواهند شد. از طرف دیگر با توجه به تعدد بانکهای عامل در کشور در زمینه اعطای وام مسکن رقابتی بین این بانکها بوجود خواهد آمد که به هرچه بهینه تر شدن شرایط اعطای این وامها کمک خواهد کرد. افزون بر این با گنجاندن عمر مفید ساختمان و میزان استقامت ساختمان در برابر زلزله در بین مولفه های تعیین سقف و میزان وام اعطایی تولید کنندگان تشویق به مقاوم سازی ساختمانهای تولیدی خود می شوند. همچنین خریداران مسکن نیز به منظور بهره بردن از شرایط بهتر وام دریافتی مانند دریافت وام بیشتر با سود کمتر و یا مدت بازپرداخت بیشتر گرایش به خرید واحدهای مسکونی با عمر بیشتر و مقاوم تر در برابر زلزله خواهند داشت. مجموعه این عوامل با گذشت زمان باعث خروج تولید کنندگان غیر متخصص از این بخش شده و طول عمر واحدهای ساخته شده به استانداردهای جهانی نزدیکتر شده و اقتصاد کشور از تمامی هزینه های اقتصادی مورد اشاره در بخش اول این مقاله مصون می ماند.بدین ترتیب تولید کنندگان متخصص بخش مسکن به طور پایدار اقدام به فعالیت در این زمینه می نمایند و مصرف کنندگان نیز از کیفیت بهتر واحدهای خریداری شده و همچنین شرایط آسانتر دریافت و بازپرداخت وام سود خواهند جست. بدیهی است که در نتیجه سیاست واگذاری تعیین سقف وام مسکن به بانکهای عامل رفاه شهروندان افزایش یافته و اقتصاد کشور متعادل تر خواهد شد. لازم به ذکر است که میزان اثرگذاری این سیاست زمانی به حداکثر می رسد که پیش آز آن دولت اقدام به تنطیم و مدیریت بازار تمامی کالاهای تولیدی و مصرفی بنماید. در غیر اینصورت پاره ای از اهداف آن محقق نخواهد شد.

به زعم نگارنده ترکیبی از راهکارهای مورد اشاره یقینا میتواند تا حدود زیادی مشکلات موجود در اقتصاد کشور را مرتفع نموده و زمینه ساز رشد اقتصادی روزافزون برای کشور ما گردیده و به تبع آن رفاه شهروندان را افزایش یابد.