کاهش سرعت ریزش بورس

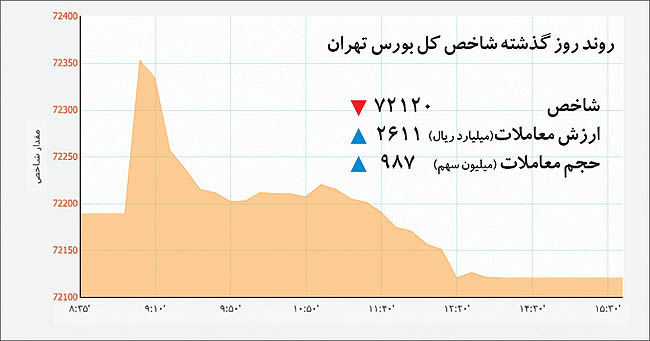

اقتصاد ایرانی: روند کاهشی شاخص کل بورس تهران که بعد از تمدید مذاکرات ایران و غرب با بیش از ۳ هزار و ۸۰۰ واحد افت روبه رو بوده است روز گذشته به دنبال بازگشت حقوقی ها به بازار تعدیل قابل توجهی را تجربه کرد. به این ترتیب شاخص با ۶۸ واحد کاهش به رقم ۷۲ هزار و ۱۲۰ واحد رسید. با این حال احتمال توقف روند کاهشی بازار و مثبت شدن حرکت بورس با توجه به عرضه های گسترده ای که در ساعات معاملاتی پایانی دیروز رخ داد، پایین است. کارشناسان معتقدند خبر تمدید مذاکرات آغازگر روند کاهشی بورس شده که در حال حاضر با برخی اخبار تقویت شده است.

روند نزولی حاکم بر بازار سهام روز گذشته که در ساعات اولیه معاملات با رشد آغاز شده بود در نهایت با تشکیل صف های فروش مواجه شد که این امر در انتهای معاملات منجر به سقوط ۶۸ واحدی شاخص کل شد. در جریان معاملات روز گذشته هر چند خرید های صورت گرفته در نمادهای فارس و فولاد از افت شدید شاخص جلوگیری کردند؛ اما در نهایت دماسنج بازار سرمایه با این میزان کاهش به رقم ۷۲ هزار و ۱۲۰ واحد رسید. حجم و ارزش معاملات نسبت به روز یکشنبه با افزایش به ترتیب ۹۰ و ۶۵ درصدی مواجه شد. این در حالی است که پس از اعلام خبر تمدید مذاکرات هسته ای، سهامداران به صورت هیجانی در صف های فروش نشستند و عکس العمل های روانی و هیجانی براساس معیارهای کوتاه مدت مسیر بازار را تغییر داد؛ هر چند برخی کارشناسان یک سری دلایل بنیادی هم برای این افت عنوان می کنند.

به گزارش دنیای اقتصاد، در این رابطه ایمان مقدسیان، کارشناس بازار سهام به بررسی شرایط بازار سهام در روزهای اخیر پرداخت و گفت: در بررسی شرایط روند نزولی بازار در روزهای گذشته، بدون شک هیجان حرف اول را می زند؛ در شرایطی که شاخص در تاریخ ۲۰ آبان، رقم ۷۶ هزار و ۷۰۰ را هم تجربه کرده بود، بدون توجیه و در غیاب یک رویداد بنیادی تا ۷۲ هزار واحد افت کرد. وی افزود: شاخص بورس، ابتدای سال ۹۳ تا پایان دهه اول آذر، بازدهی حدودا منفی ۱۰ درصد را تجربه کرده است. وی ادامه داد: همچنین میانگین P/E بازار هم به سمت کمترین P/E تاریخی خود و به ویژه برای سهام بزرگ به حدود ۵ مرتبه میل کرده است. به این ترتیب، به نظر می رسد که در شرایط کنونی بازار سهام برای سرمایه گذاری با ریسک چندانی مواجه نیست. وی با بیان اینکه افت اخیرشاخص کل بورس، علاوه بر آنکه به شدت تحت تاثیر مذاکرات بوده است، عواملی چون افت قیمت نفت در این موضوع دخیل بودند. به گفته وی، علاوه بر تاثیر احتمالی بر قیمت سهام گروه پالایشگاهی که به مدت نا معلومی بسته نگه داشته شده اند، موجب فشار فروش در برخی نمادهای گروه پتروشیمی شد که البته این گروه در شرایط رشد موقتی بازار نیز هیچ گاه با این رشد همگام نشده بودند، اما در دوران افت با همراهی بازار، موجب افت دامنه دار و نگران کننده شاخص شده اند. مقدسیان ادامه داد: به نظر می رسد، بازار هنوز تحلیل دقیق و منطقی درخصوص قیمت نفت ندارد و تاثیر آن را بر صنایع به طور مستقل ارزیابی نکرده است؛ چرا که گروهی از صنایع از افت قیمت نفت سود می برند، چون خوراک ارزان تری دریافت می کنند، برخی صنایع ممکن است نسبت به این افت بی تفاوت باشند و البته گروهی هم هستند که ممکن است تحت تاثیر ریزش قیمت نفت قرار گیرند. مقدسیان در بررسی صنایع موجود در بازار و واکنش آنها نسبت به تمدید مذاکرات گفت: سهام صنایعی که بیشتر تحت تاثیر تحریم ها واقع شده بودند، پیش از اعلام نتایج مذاکرات هیجان مثبتی داشتند و تحت تاثیر تقاضای خرید، رشد مناسبی را هم تجربه کردند، به طور طبیعی، پس از تمدید مذاکرات با شرایط پیشین، واکنش مناسبی نداشتند و با افت های سنگین که بخش عمده ای از آن هم ناشی از هیجان بود مواجه شدند. وی گفت: گروه های خودروسازی، بانک ها و تجهیزاتی ها از این دسته از صنایع هستند. مقدسیان خاطر نشان کرد: به نظر می رسد پس از فروکش کردن هیجانات مقطعی، شرایط بنیادی خود شرکت ها تاثیرپذیری بیشتری بر روند حرکتی قیمت سهام خواهد داشت. وی افزود: حتی باشرایط تمدید مذاکرات هسته ای، شاهد تحولات مثبت و بنیادی در شرکت های خودروسازی هستیم و تیراژ تولید خودرو به صورت قابل توجهی افزایش یافته است، بنابراین بخشی از رشد قیمتی اخیر این شرکت ها در سایه توان افزایش سودآوری این شرکت ها بوده و این جدا از چشم انداز مذاکرات بوده است. وی در پایان به عوامل تاثیر گذار بر بازار سهام در ماه های پایانی سال ۹۳ و اوایل سال ۹۴ اشاره کرد و گفت: عواملی نظیر نرخ تورم، نرخ ارز، کسری بودجه دولت و راهکار جبران آن، نرخ سود سپرده های بانکی وضعیت بازارهای موازی عواملی هستند که می توانند بر بازار سرمایه اثر مثبت یا منفی داشته باشند که البته در کنار این عوامل اقتصادی چگونگی ادامه مذاکرات هسته ای نیز عامل تاثیر گذاری خواهد بود. در این میان عظیم ثابت، مدیر عملیات بازار گردانی تامین سرمایه آرمان، به روند نزولی شکل گرفته از ۴ آذر اشاره کرد و گفت: بازار سرمایه که در سایه خوش بینی های فزاینده به حصول توافق جامع هسته ای کشور با گروه ۱+۵ در حدود یک ماه گذشته، به خصوص پس از مذاکرات سه جانبه عمان از رشد خوبی برخوردار شد، از ابتدای روز سه شنبه چهارم آذر تا پایان معاملات روز گذشته طی پنج روز کاری با افت حدود ۵ درصدی شاخص کل به رقم شاخص در روزهای پایانی مهر ماه برگشت. وی افزود: این مساله علاوه بر اینکه بیانگر فزونی گرفتن شدت کاهش ها نسبت به شتاب افزایش ها در بازار است، از جنبه مطالعات روانشناختی نیز حائز اهمیت است، به این معنی که زمانی که ترس یا شعف نامعقول همگانی بر بازار مستولی می شود، افراد بدون مطالعه و تنها به جهت پیروی از جو هیجانی در کسوت فروشنده یا خریدار ظاهر می شوند تا خود را از ضرر و زیان بیشتر در امان نگه دارند یا از سودهای احتمالی بهره مند شوند. وی درخصوص عوامل بنیادی تاثیر گذار بر روند بازار سهام و رفتار سرمایه گذاران اظهار کرد: رفتار سرمایه گذاران طی چند روز گذشته علاوه بر ترس و هیجان ناشی از تمدید مذاکرات، از عوامل بنیادی نیز متاثر شده است. ثابت افزود: بازار سرمایه پس از عدم حصول نتیجه مورد انتظار از مذاکرات هسته ای و شدت عرضه ها در دو روز پایانی هفته گذشته، هفته جاری را در حالی شروع کرد که جلسه وزرای نفت کشورهای عضو سازمان اوپک نتیجه خوبی برای جلوگیری از کاهش قیمت نفت درپی نداشت، بنابراین این مساله باعث شد تا اذهان فعالان بازار به ادامه روند کاهشی این کالای فوق العاده حساس، جلب شود و همراه با گمانه زنی و ارزیابی تاثیر این کاهش ها در تدوین بودجه سال ۱۳۹۴ که قاعدتا باید تا نیمه ماه جاری از سوی دولت تقدیم مجلس شود، شدت عرضه ها افزایش یافت، به طوری که اکثریت سهام مطرح بازار را به سمت صفوف قابل توجه فروش سوق داد. این کارشناس بازار سهام افزود: کاهش قیمت جهانی نفت هنگام تدوین و قبل از ارائه بودجه به مجلس اتفاق افتاد و این قضیه باعث واقع نگری بیشتر دولت در پیش بینی بودجه سال ۱۳۹۴ خواهد شد که این مساله برای بازار سهام بسیار مهم است.

وی با بیان اینکه بسیاری از صنایع بورسی تحت تاثیر قیمت نفت و مشتقات آن هستند، گفت: این تاثیر پذیری موجب واکنش های متفاوت فعالان بازار شده است و تا زمانی که اخبار مثبتی در زمینه بهبود نسبی عوامل موثر بر بازار دریافت نشود، این ابهامات می تواند بازار سرمایه را تحت تاثیر قرار دهد. این کارشناس بازار سهام خاطر نشان کرد: در هر حال، کاهش قیمت نفت در صورت عدم افزایش حجم نفت صادراتی باعث کسری میزان قابل توجه بودجه در سال آینده می شود و دولت برای جبران آن گزینه های زیادی روی میز ندارد که این گزینه ها اجمالا عبارتند از: ۱- اگر دولت بودجه سال ۱۳۹۴ را به صورت انقباضی ببندد، این بودجه بر فضای رکود فعلی دامن می زند. ۲- اگر دولت با افزایش قیمت دلار و کاهش ارزش پول ملی موافقت کند، موجب ایجاد تورم خواهد شد که این برخلاف سیاست ضدتورمی دولت تدبیر و امید است. ۳- اگر دولت با اجرای مرحله سوم قانون هدفمندی یارانه ها قیمت حامل های انرژی را افزایش دهد، افزایش تورم را در پی خواهد داشت. ۴- اگر دولت برای جبران کسری بودجه خود، مالیات ها به ویژه مالیات بر ارزش افزوده را افزایش دهد این مساله نیز آثار تورمی مختص به خود را دارد. این کارشناس بازار سهام برای جبران کسری بودجه دو راهکار پیشنهاد کرد: ۱- دولت برای جبران کسری بودجه تعداد یارانه بگیران را تعدیل کند که تا حدودی کارگشا است. ۲- با افزایش زیرساخت ها به توسعه صنعت توریسم و ورود سرمایه های خارجی در بازار بکر و پرپتانسیل ایران اقدام کند؛ که گرچه ممکن است زمانبر باشد ولی ارزآوری و احیانا جذب سرمایه گذاری خارجی را توسعه خواهد داد چرا که با توجه به پتانسیل های جغرافیایی و تاریخی کشور و به منظور شناساندن این ظرفیت ها به جهانیان در میان مدت و بلندمدت یکی از گزینه های خوب دولت می تواند توجه ویژه به این پتانسیل ها باشد. وی در پایان گفت: فضای کنونی بازار سرمایه دارای ابهامات قابل ملاحظه ای است و برای بازگشت به مباحث و فاکتورهایی نظیر گشایش ملموس در روند مذاکرات هسته ای، رشد مجدد قیمت نفت، کنترل قیمت دلار و... نیاز دارد، بازار به تک سهم ها یا صنایع خاص و بعضا کوچک تر هنوز ظرفیت های قابل قبولی دارند، بنابراین باید منتظر ماند تا گزارش های ۹ ماهه شرکت ها ارائه شود یا گشایش در هر یک از موضوعات فوق حادث شود؛ در آن صورت با عنایت به سطح نقدینگی مناسب بازار و رکود حاکم بر بخش مسکن و سایر بازارهای رقیب، شاهد تداوم رشد بازار در آینده باشیم.