کدخوانی واکنش بورس به توافق

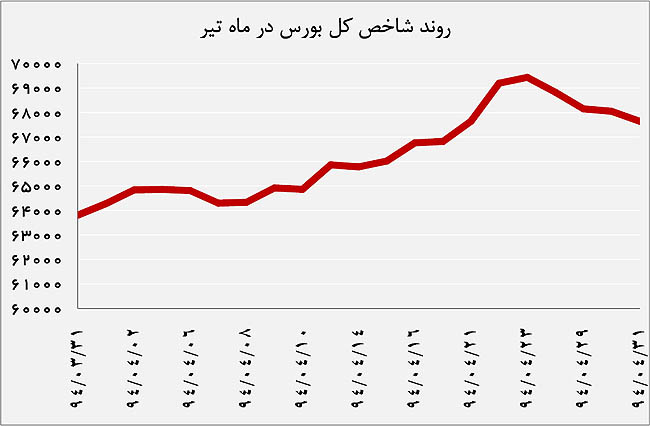

اقتصاد ایرانی: هفته گذشته، بورس تهران چهارمین روزکاری متوالی منفی را درست پس از اعلام توافق هسته ای تجربه کرد. گرچه برخی چنین افتی را عدم اثرگذاری نتیجه مذاکرات می دانند، اما بررسی ها نشان می دهد پیش خور شدن سودهای ناشی از این موضوع و همچنین نگاه کوتاه مدت سهامداران، عامل اصلی ریزش های اخیر محسوب می شوند. بر این اساس، صنایعی که بیشترین پتانسیل رشد پس از گشایش هسته ای برای آنها تصور می شد تا ۲۳ تیر توانستند بازدهی های ۱۵ تا ۳۵ درصدی را کسب کنند. اما نوسان گیران با شناسایی این سودها، اقدام به فروش و اصلاح قیمتی سهام مزبور کردند.

به گزارش دنیای اقتصاد، پس از تعدیل قابل توجه قیمت سهام از اواخر سال ۹۲ تا پایان سال ۹۳، به نظر می رسد بورس تهران در سال جاری از رکود خارج شده است؛ به طوری که شاخص کل در چهار ماه ابتدای سال، فقط یک ماه با کاهش مواجه بوده است. هرچند روزهای اخیر فضای بازار سهام اندکی منفی شده است، اما انتظار نمی رود روند رکود فرسایشی این بازار در افق میان مدت ادامه پیدا کند. در این شرایط، عادت به نوسان گیری در میان سهامداران مانع از توجه به چشم انداز مناسب بورس در میان مدت شده است. بررسی ها نشان می دهد مشابه فروردین، ماه گذشته نیز برخی سهامداران پس از شناسایی سود به دنبال رشد قیمت ها، در صف فروش قرار گرفتند و در نتیجه اصلاح قیمتی را طی روزهای اخیر رقم زدند. بنابراین، برخی فرضیات مبنی بر اینکه بورس نسبت به توافق هسته ای واکنش معکوس نشان داده است، نمی تواند از صحت لازم برخوردار باشد.

صنایع پرریسک تیر ماه

این گزارش در بررسی ها پیشین خود در فروردین، به دو نیمه متفاوت ماه مزبور اشاره کرده بود؛ در آن زمان، خوش بینی به بیانیه تفاهم لوزان موجب رشد قابل توجه قیمت ها در بازار سهام شد، اما پس از مدتی مجددا با فشار فروش سفته بازان که به دنبال سودهای کوتاه مدت بودند، شاهد بازگشت قیمت ها بودیم. ماه گذشته نیز، وضعیت مشابهی رقم خورد، به طوری که به دنبال خوش بینی به مذاکرات هسته ای، شاخص بورس حدود ۱۱ درصد (از ۲۷ خرداد تا ۲۳ تیر) رشد تجربه کرد؛ در چهار روز معاملاتی بعدی اما، مسیر نزولی در پیش گرفت و حدود ۲.۶ درصد افت داشت.

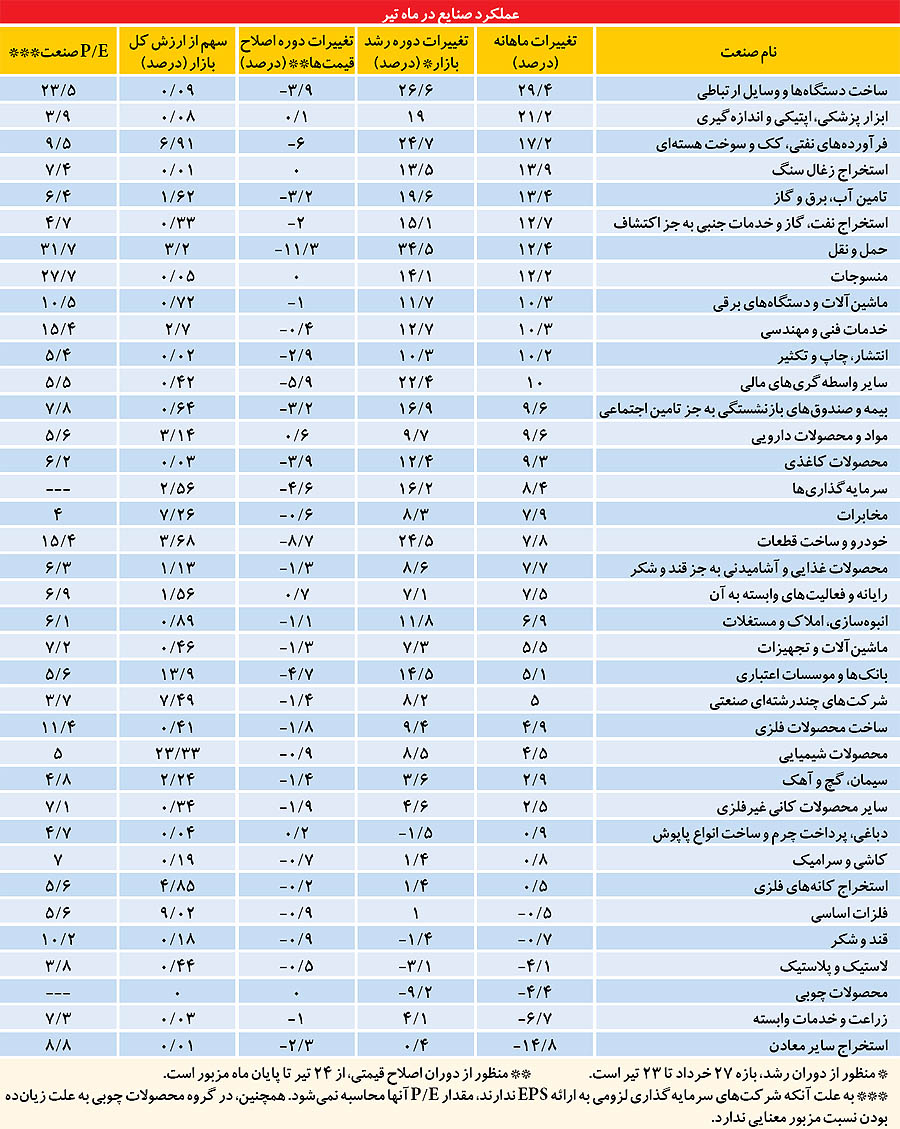

این موضوع به وضوح در میان صنایع پیشرو بازار سهام مشاهده می شود. بررسی ها نشان می دهد در گروه هایی مثل حمل و نقل، فرآورده های نفتی، خودرو، سایر واسطه گری های مالی (لیزینگ)، بیمه و بانک که در دوران صعود بازار (۲۷ خرداد تا ۲۳ تیر) با رشدهای بین ۱۵ تا ۳۵ درصدی پیشتاز بورس بودند، در دوران اصلاح قیمت ها (۲۳ تیر تا پایان ماه) نیز در جهت معکوس، عموما در میان گروه های با بیشترین افت قیمت ها قرار گرفتند. پیش از این، به ریسک صنایع مزبور (با استفاده از ضریب بتا که ریسک سیستماتیک گروه های مختلف را نشان می دهد) اشاره شده بود؛ به این ترتیب، بتای بالاتر از یک در صنایع مزبور (در سال ۹۴) نشان می دهد حرکت آنها در مقایسه با تغییرات شاخص کل با شتاب بیشتری صورت می گیرد. بر این اساس مشاهده می شود در دوران اصلاح قیمتی، افتی بین ۳ تا ۱۱ درصد (در مقایسه با افت ۲.۶ درصدی شاخص کل) در میان صنایع مزبور مشاهده می شود.

این بررسی نشان می دهد در صنایعی که امیدواری بیشتری به رشد سودآوری آنها پس از توافق هسته ای وجود داشت حضور نوسان گیران فعال تر بوده و آنها پس از کسب سودهای مناسب اقدام به فروش کردند. این موضوع موجب اصلاح قیمتی قابل توجه در صنایع مزبور شد. به هر حال، در مجموع یک ماه گذشته عمده صنایع با روند مثبت شاخص کل همگام شدند. به طوری که در میان ۳۷ گروه بورسی، فقط ۶ صنعت با افت شاخص مواجه شدند. وسایل ارتباطی، ابزار پزشکی و فرآورده های نفتی به ترتیب با ۲۹، ۲۱ و ۱۷ درصد رشد، بهترین عملکرد را در میان گروه های بورسی تجربه کردند. از سوی دیگر، سایر معادن، زراعت و محصولات چوبی به ترتیب با ۱۵، ۷ و ۴ درصد افت، زیانده ترین صنایع ماه گذشته بودند.

بورس در مسیر منطقی

هما ن طور که اشاره شد پس از رشدهای مناسب قیمتی تا روزهای پایانی ماه گذشته، در روزهای اخیر شاهد افت قیمت ها بودیم. به عقیده کارشناسان، چنین رفتاری نه تنها نگران کننده نیست، بلکه نشان از رفتار منطقی بازار سهام دارد. به عبارت دقیق تر، اگر رشد بی وقفه قیمت ها را در شرایط فعلی شاهد بودیم ممکن بود مشابه سال ۹۲، شاهد ایجاد حباب قیمتی باشیم. حباب قیمتی و ریزش های پس از آن نگرانی بزرگ تری برای بازارها محسوب می شود، بنابراین، کنترل هیجان یکی از مسائلی است که نباید نسبت به آن احساس نگرانی داشت.

در این شرایط، آنچه به رشد مداوم قیمت ها در بازار سهام اجازه نمی دهد وضعیت بنیادی فعلی شرکت ها است. به طوری که بررسی وضعیت عمومی شرکت ها در مجامع سالانه و همچنین گزارش های عملکرد سه ماهه، وضعیت مناسبی را نشان نمی دهد. عمده شرکت ها با مشکل نقدینگی و افزایش بدهی ها در سال گذشته مواجه بودند و در سال جاری نیز به علت رکود در سطح عمومی اقتصاد کشور، بسیاری از بنگاه های اقتصادی با افزایش موجودی کالا در انبارها دست و پنجه نرم می کنند. بنابراین، شرکت های بورسی در سمت فروش و تحقق پیش بینی سودهای خود عمدتا با مشکل مواجه بودند. به این ترتیب، در میان گزارش های سه ماهه ای که تا کنون منتشر شده است، اثری از تعدیل مثبت سودآوری نیست و عموم شرکت ها در بهترین حالت توانسته اند سود پیش بینی شده خود را محقق کنند. در این خصوص، نتیجه گشایش های هسته ای به تدریج و در میان مدت اثر خود را بر اقتصاد کشور خواهد داشت؛ این در حالی است که همان طور که اشاره شد، عمده سهامداران بورسی با نگاهی کوتاه مدت وارد بازار سهام می شوند و در نتیجه جذابیتی در کوتاه مدت برای رشد پرشتاب قیمت ها وجود ندارد.

از سوی دیگر، کنترل نرخ تورم و کاهش نسبی قیمت دلار اجازه نمی دهد بنگاه های اقتصادی بتوانند از محل افزایش نرخ فروش، سودآوری خود را تقویت کنند. به هر حال، در بلندمدت به علت جذابیت سرمایه گذاری در اقتصاد کشورمان (ایران هجدهمین اقتصاد بزرگ دنیا است که یکی از مکان های پرپتانسیل برای جذب سرمایه است) می توان انتظار داشت که فضای رکودی اقتصاد کشور جای خود را به رونق دهد. بنابراین، انتظار نمی رود مشابه سال گذشته، روند نزولی بازار سهام به رکود این بازار و افت های ادامه دار تبدیل شود. به طوری که به عقیده عمده کارشناسان بازار، دوران رکود بازار سهام به اتمام رسیده است که نه تنها فضای سیاسی کشور چنین مساله ای را نوید می دهد، بلکه متغیرهای بنیادی بازار سهام نیز بر این موضوع تاکید می کنند.

در این میان می توان به نسبت قیمت به درآمد بازار سهام اشاره کرد که در شرایط فعلی در محدوده ۵.۷ مرتبه ای قرار دارد و هنوز با متوسط تاریخی خود (۶ مرتبه) فاصله دارد. در واقع، به علت ترافیک بالای مجامع سالانه شرکت ها و تقسیم سود نقدی میان سهامداران، نسبت مزبور نتوانست رشد زیادی را تجربه کند و همچنان می توان ادعا کرد قیمت عمومی سهام در محدوده ارزش ذاتی آنها است. به طوری که شاخص کل رشد ۶ درصدی را در ماه گذشته تجربه کرد، اما ارزش بازار فقط ۴ درصد افزایش یافت (تقسیم سود نقدی که باعث کاهش قیمت سهام پس از مجمع می شود).

رکوردزنی معکوس ارز و سکه

از سوی دیگر، بازارهای ارز و سکه با افت قیمت مواجه بودند. به این ترتیب، هر دلار آمریکا با افت نیم درصدی به قیمت ۳۲۶۵ تومان در پایان ماه گذشته معامله شد. هرچند این تغییرات نقطه ای چندان قابل توجه نبود، اما نکته جالب متوسط قیمت دلار در تیر ماه است. بر این اساس، متوسط قیمت دلار در ماه تیر حدود ۳۲۸۰ تومان بود؛ این نخستین بار است که پس از هفت ماه (آبان ۹۳) قیمت متوسط دلار به کمتر از ۳۳۰۰ تومان می رسد. این امر بیان می کند به دنبال خوش بینی به تقویت سمت عرضه دلار پس از توافق هسته ای، دلار وارد کانال جدید ۳۳۰۰-۳۲۰۰ تومانی شده است. سکه اما، بدترین عملکرد را در مقایسه با بازارهای سهام و ارز تجربه کرد، به طوری که هر سکه طرح جدید با افت ۵.۵ درصدی به قیمت ۸۶۶ هزار تومان معامله شد. این میزان افت ماهانه و همچنین سطوح کمتر از ۹۰۰ هزار تومان، از آبان ۹۲ در بازار سکه مشاهده نشده بود. در کنار افت ملایم دلار، مهم ترین دلیل این وضعیت، ریزش سنگین طلای جهانی بود، به طوری که اونس طلا از محدود ۱۲۰۰ دلاری با ۸.۸ درصد کاهش به کمتر از ۱۱۰۰ دلار در پایان ماه گذشته رسید.

تثبیت رونق در معاملات سهام

در حالی بورس تهران با رشد قیمت ها همراه بود که همزمان، افزایش قابل توجه حجم معاملات را نیز شاهد بودیم. بررسی ها نشان می دهد متوسط حجم و ارزش معاملات روزانه (با حذف معاملات بلوکی) در یک ماه گذشته به ترتیب ۷۶۱ میلیون سهم و ۱۵۲ میلیارد تومان بوده است که نسبت به خرداد ماه رشدهای ۱۲۱ و ۱۳۶ درصدی را نشان می دهند. این موضوع نیز بر رونق قابل توجه بازار سهام تاکید می کند.

ورود ۴۰۰ میلیارد تومان نقدینگی حقیقی ها

در این میان، افزایش فعالیت سهامداران حقیقی درخور توجه است؛ به طوری که در نقش خریدار، مشارکت سهامداران حقیقی در کل ماه به حدود ۷۳ درصد رسید. هرچند این بازیگران خرد بازار سهام در نقش فروشنده نیز فعالیت بیشتری نسبت به سهامداران حقوقی داشتند، اما برآیند تغییر مالکیت میان سهامداران بازار سهام به نفع حقیقی ها بود. به طوری که در مجموع ماه گذشته (به جز چهارشنبه هفته گذشته که آمار آن تا لحظه تنظیم این گزارش منتشر نشده بود) بیش از ۴۱۰ میلیارد تومان نقدینگی از سوی سهامداران حقیقی وارد بازار سهام شده بود. گرچه این روند در روزهای اخیر تغییر پیدا کرده و در شرایط نزولی بازار سهامداران حقوقی اقدام به خرید سهام می کنند، اما ورود این حجم بالا از نقدینگی نوید تداوم بهبود و رونق وضعیت بازار سهام را می دهد.